外籍人士长期在华发展, 个税问题该如何妥善解决?

Hi

好久不见

Elite Stage之前有一期【个税】专题 通过Kevin的案例 介绍了“非居民个人”及其纳税规定

这次我们来转来聊聊Micheal的case

中英文字幕,转给你的外国朋友哦~当然,小编也贴心准备了文字版”干货“

# 居民个人 & 全球收入征税 #

在视频中,我们还是首先对Michael在税法意义上的身份进行了判断,从“住所”和在华停留时间上倾向他为“居民个人”的身份。再根据《个人所得税法实施条例》又把一年内在中国境内居住满183天的无住所居民分为两类:

● 半居民(非法律名称,为便于理解的昵称):一个年度内在中国境内居住累计满183天的年度不满6年,则其无需对取得的境外支付的境外所得向中国政府纳税。 ● 全居民(非法律名称,为区分"半居民"的昵称):一个年度在中国境内居住累计满183天的年度连续满6年,且没有任何一年单次离境超过30天,则其需要就全球所得向中国政府纳税。

也就是说,如果是“全居民”,无论国籍,境内与境外收入所得都需要纳税。那么紧接着就会出现全球双重缴税的问题。为了避免这一问题,中国已与110多个国家和地区签署双边税收协定,既避免两国间的双重征税,也防止两国间的偷税漏税。针对税收协定有下下面几个核心点需要大家知晓: (1)税收协定为国际法,适用上优先于国内法。 (2)税收协定对纳税人的优惠,纳税人享有选择权。 (3)税收协定的适用前提为对方缔约国的税收居民。纳税人仅为对方缔约国的税收居民(居民纳税人)在我国为非居民(一年内境内居住天数不满183天)此情况下可正常适用税收协定。纳税人为对方缔约国的税收居民也同时为我国的税收居民,此情况下需依据"加比规则"(主要为永久住宿>重要利益中心>习惯性住所>国籍)确认对方缔约国的税收居民身份优先才可适用税收协定。如果选择在中国纳税,目前外籍居民个人享有哪些优惠呢?

# 针对外籍人士的个税优惠#

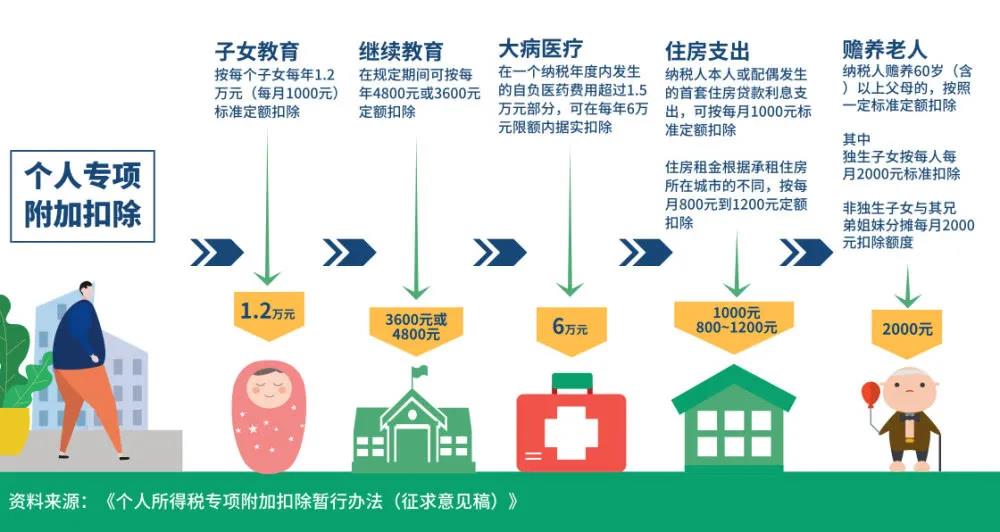

01 外籍人员八项补贴 现行规定如下几类可免税: (1)非现金或实报实销形式取得的合理的住房补贴、伙食补贴和洗衣费。 (2)因到中国任职或离职,以实报实销取得的搬迁收入。 (3)合理标准的出差补贴。 (4)合理的探亲费(受雇地于家庭所在地间搭乘交通工具,每年不超过2次。) (5)合理的语言培训补贴和子女教育费补贴。 02 六项专项附加扣除 只要居民个人有符合六项的花费,就可以在应纳税所得额中按照规定扣除,但是外籍人员的上述八项补贴并非扣除,而是免税,只有公司为其发放或者支付了对应类别的款项,才可以在合理范围内免税。

03 注意哦:外籍居民个人2选1的特别政策

依据文件规定,2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择上述的八项补贴,也就是八项补贴和六项专项附件扣除只能选择一种,并且一经选择,在1年内是不能修改的。另外,自2022年1月1日起外籍个人不再享受住房补贴、语言训练费、子女教育费这3项补贴。如果未出台新的政策,八项补贴可能会变更为五项补贴,补贴与专项附加扣除的关系可能也会再度变化。

只要居民个人有符合六项的花费,就可以在应纳税所得额中按照规定扣除,但是外籍人员的上述八项补贴并非扣除,而是免税,只有公司为其发放或者支付了对应类别的款项,才可以在合理范围内免税。

03 注意哦:外籍居民个人2选1的特别政策

依据文件规定,2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择上述的八项补贴,也就是八项补贴和六项专项附件扣除只能选择一种,并且一经选择,在1年内是不能修改的。另外,自2022年1月1日起外籍个人不再享受住房补贴、语言训练费、子女教育费这3项补贴。如果未出台新的政策,八项补贴可能会变更为五项补贴,补贴与专项附加扣除的关系可能也会再度变化。