2026 跨境汇款红线:当 15% 全球最低税率撞上“实质性经营”大抽检,你的海外分红如何合法“落袋为安”?

“我的新加坡公司分红回国内,为什么银行要求我证明这笔钱在当地交过至少 15% 的税?”

“我明明在香港交了 8.25% 的利得税,为什么国内税局还要我补缴个人所得税差额?”

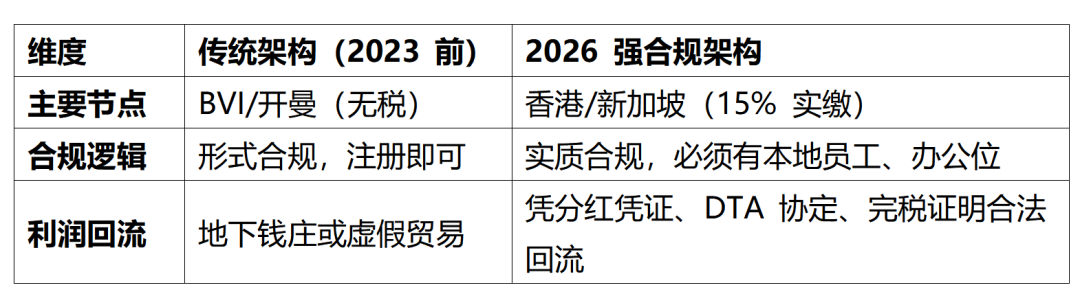

进入 2026 年,中国企业主面临的不再是“如何把钱转出去”,而是“转出去的钱如何合规地拿回来”。2026 核心热点:从“节税”转向“防御”。全网爆款通常围绕“危机感”展开,而此时最大的危机在于:BEPS 2.0 全面落地。2026 年是香港和新加坡正式实施 15% 全球最低税率(GloBE 规则) 的关键期。 这意味着,过去那种利用离岸群岛(如 BVI、开曼)搭建“零税率”漏斗将利润截留在海外的做法,正在触发 2026 年最严厉的资金出境困难与外汇合规红线。大企业的 15% 紧箍咒已经念起,中小企业主为何也无法置身事外? 因为监管层已经完成了底层数据的闭环,你的每一笔海外分红,都在“穿透式”的显微镜下。

一、政策深度拆解

1. BEPS 2.0 的“穿透效应”:15% 是唯一的通行证

2026 年,香港和新加坡为了履行经合组织(OECD)的承诺,已经正式对辖区内的跨国实体(包括大批中资出海企业的子公司)实施了 15% 的补足税制度。如果你的海外架构依然通过无实质经营的离岸主体转移利润,那么该利润将被视为“未经税收审查的资金”。

● 痛点: 资金出境困难、外汇合规、个人所得税回补。

● 趋势:2026 年,银行不再仅仅查看你的审计报告,而是直接核对你在当地的纳税凭证(Tax Receipt)。

2. 香港 FSIE 制度的“深水区”审计

香港离岸免税已成往事? 2026 年,香港 FSIE(离岸收入豁免)制度的深化已经常态化。香港税务局对离岸股权转让收益、利息、特许权使用费的合规要求极高,如果你无法证明在香港有实质性经营(Substantial Economic Presence),这些原本“免税”的收入将被强制按 16.5% 征税。

● 解读 解读 2026 最新实质性经营审计红线,这不仅是税务问题,更是续签和银行账户存续的前提。

3. 架构设计:别再乱设 BVI 了!

后 BEPS 时代,红筹架构的“减负”新方案需要彻底抛弃传统的离岸壳公司。离岸公司经济实质法(ESN)在 2026 年已经进化到了 AI 自动比对阶段,架构穿透风险极高。

⚖️ 2026年中国外商投资企业监管矩阵

💡核心步骤(该做什么)

二、实操建议

01 保姆级建议一:利用 DTA(双重征税协定)申请 5% 预提税率,别让利润折损在半路

2026 年,不要再尝试通过地下钱庄或虚假贸易“偷税”,这不仅面临被外管局直接定性为“非法买卖外汇”的刑责风险,更会导致资金无法在国内合法使用。正确的做法是学会“减税”:利用中国与香港/新加坡签署的 DTA 协定,将海外分红回流至国内母公司的预提所得税从 10% 合法降低至 5%。

● 事实来源与政策红线:根据中国国家税务总局《关于税收协定中“受益所有人”有关问题的公告》(2018年第9号公告),要想享受这 5% 的优惠,海外公司绝不能是一个“导管公司”(即空壳公司)。

● 具体落地说明:

○ 获取 COR 是核心:您必须向香港税务局(IRD)或新加坡税务局(IRAS)申请并获得“税务居民身份证明(COR)”。

○ IRAS 的灵魂拷问:在新加坡,IRAS 2026 年的审核极其严苛。您必须证明公司的“控制与管理权(Control and Management)”实际在新加坡发生。这意味着:公司的董事会必须在新加坡本地召开,核心高管需持有新加坡 EP 准证并在本地有实际居住记录,且公司账目上有真实的本地业务开支。如果全是国内股东远程操控,这 5% 的红利您根本拿不到。

02 保姆级建议二:重构红筹架构,进行果断的“去岛化”处理与 ODI 补票

如果您手中还有 BVI(英属维尔京群岛)或开曼壳公司,并且将其作为资金回流的中转站,建议在 2026 年底前立即完成资产迁移与架构重组。在后 BEPS 时代,红筹架构的“减负”新方案势在必行。离岸公司经济实质法(ESN)的穿透风险已是明牌。

● 事实来源与政策红线:根据 BVI 商业公司(修订)法案的最新规定,未满足经济实质申报的 BVI 公司,不再享有过去的“7年除名缓冲期”,而是一旦被除名,公司直接解散,名下银行账户资金将被直接冻结甚至充公。同时,发改委、商务部、外汇管理局(SAFE)三部门对资金违规出海的倒查机制已完全打通。

● 具体落地说明:

○ 资产平移与主体转换:将 BVI 的持股功能或贸易功能,平移至香港或新加坡等具有双边税收协定保护的实质管辖区。

○ ODI(境外投资备案)是唯一的通关文牒:国内母公司对境外子公司的投资,必须拿下发改委的《项目备案通知书》、商务部的《企业境外投资证书》以及银行的外汇登记。只有“带着户口本”正规出海的钱,在境外赚了利润后,才能凭借完税证明和分红决议,通过银行的公对公通道,干干净净地回到国内,“合法落袋为安”。

03 避坑点:警惕“离岸代持”带来的资金全损风险 for Structural Hedging

很多中小企业主为了图省事或隐藏真实身份,在设立新加坡或香港公司时,大量使用秘书公司提供的“挂名董事(Nominee Director)”或“代持股东”。在 2026 年,这无异于抱着定时炸弹睡觉。 ● 事实来源与政策红线:2026 年,新加坡《企业服务提供商法》(Corporate Service Providers Bill)的效应全面显现。该法案要求企业服务提供商必须穿透核查最终受益人(UBO),并且对挂名董事的资质和连带责任做出了极其严厉的惩罚规定。2026 年新加坡对反洗钱(AML)的监管达到顶峰,开户和维护门槛陡增。 ● 具体高发惨剧: ○ 连坐与传染风险(Contagion Risk):市面上的挂名董事,往往同时挂名了几十甚至上百家公司。在 2026 年严打洗钱的网络下,只要该挂名董事名下的任何一家公司卷入欺诈、洗钱或税务稽查,触发了银行的 AML 警报,银行风控系统会直接“连坐”封杀该董事名下的所有公司账户。 结果:您的公司明明做着正经的正规贸易,却因为一个代持董事的污点,导致账户突然被注销或冻结。在目前严苛的合规环境下,一旦留下关户案底,您不仅资金面临长达数月甚至数年的冻结期,在新加坡几乎也再也无法开立新的商业账户,“账户被关、申报被拒:2026 新加坡公司生存现状调查”绝不仅仅是个新闻标题,而是每日发生的真实惨剧。

2026 年,合规不是成本,而是资产的“保单”。当全球税率趋于 15% 的平衡线时,任何企图寻找 0 税率洼地的行为,本质上都是在为未来的高额罚金“买单”