CRS 3.0 来了?加密资产与海外保单再无藏身之地,2026 个人资产透明化生存指南

曾几何时,在开曼群岛设立一个离岸信托,或者在海外配置大额的万能寿险保单,是中国高净值人群和出海企业主心照不宣的“护城河”。甚至在过去几年里,将资金转入冷钱包、换成加密资产,被许多人视为资产配置的“绝对隐形堡垒”。

然而,大水漫灌的时代已经结束。随着 2026 年全球税务环境的骤变,许多老板猛然发现:自动信息交换(AEOI)已经全面升级,海外资产透明化成为不可逆转的铁律 。你的加密资产、海外保单、甚至是壳公司背后的实际控制人身份,都已经无处遁形 。在今年,资金出境困难、外汇合规要求极高以及个人所得税回补,已经成为悬在所有跨境出海者头顶的“达摩克利斯之剑”。 如果你还抱着“查不到我”的侥幸心理,接下来的内容,可能会让你惊出一身冷汗。

01 政策深度拆解:什么是所谓的“CRS 3.0”?

政策原文重点解读:

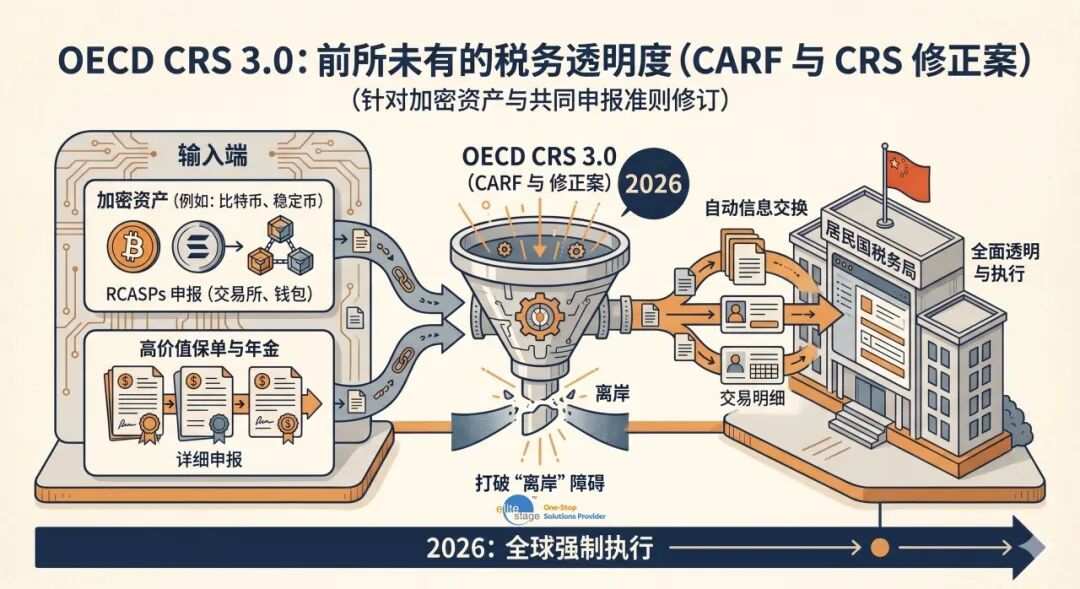

● 加密资产全面穿透: 修正案明确规定,涵盖的加密资产服务提供商(RCASPs)必须向所在国税务机关申报用户的加密资产交易信息(包括法币与加密货币的兑换、加密货币之间的兑换等)。这意味着,不管你的资产放在哪个离岸交易所,只要该辖区参与了信息交换,你的交易流水将直接穿透回你的税务居民国。

● 海外保单穿透升级: 具有现金价值的保险合同和年金合同,其申报颗粒度变得更细。不仅要申报年末现金价值,某些辖区甚至要求连带申报保费缴纳来源,直接倒查资金出境路径是否合规。

2025年OECD发布《加密资产税务报告框架》 (Crypto-Asset Reporting Framework, CARF),被视为CRS扩展的重要一步。

02 CARF 的核心架构逻辑(四大支柱)该报告框架通常由以下四个“建筑模块”(Building Blocks)组成,官方文档中常以流程图或结构图展示:

避风港的现实抉择 :迪拜 vs 新加坡 许多高净值人士在焦虑中开始寻找新的属地,面临着迪拜 vs 新加坡:2026 全球富豪的避风港究竟在哪的终极拷问 。 ● 迪拜的优势与痛点: 最大的优势是零税率诱惑 (虽然开始征收 9% 的企业所得税,但个人所得税依然极具优势)。然而,痛点在于实际运营成本和生活便利度对比上,往往不及亚洲枢纽 。此外,迪拜近期也被国际反洗钱组织盯上,合规审查正在急剧升温。

● 新加坡的现状: 拥有极高的生活便利度和成熟的税收协定,但运营成本极高。

● 新加坡的现状: 拥有极高的生活便利度和成熟的税收协定,但运营成本极高。

03 【真实案例:新贵企业主的“税务惊魂”】 案例背景: 张总(化名)是国内一家跨境游戏公司的创始人,2023 年在海外通过分红获得了约 500 万美元的收益。为了规避税务和资产隔离,他听从了某“黑中介”的建议,将资金通过地下钱庄汇出,并在离岸岛国购买了高额的万能险,剩余资金全仓买入了 USDT 和比特币,存放在某离岸交易所。 暴雷时刻: 2026 年初,张总在国内收到了税务局的约谈通知。原因在于,该离岸交易所所在国在 2026 年全面执行了加密资产信息交换,直接将张总的账户余额与交易流水推送给了中国税务部门。同时,由于保单的现金价值信息也被 AEOI 系统交换回国,税务局要求张总对这 500 万美元的“初始资金来源”进行说明。 最终,张总不仅面临高达 20% 的股息红利个税回补 ,还因资金违规出境被外汇管理局处以巨额罚款,可谓“赔了夫人又折兵”。 04 【实操建议/避坑点】

在 2026 年的资产透明化时代,防守才是最好的进攻。

1. 停止任何“隐瞒”操作,善用双重征税协定(DTA): 既然信息一定会交换,不如主动利用中国与新加坡、香港等地的 DTA 协定,合法降低预扣税。例如,通过合理的商业架构设计,将股息预扣税从 10% 降至 5%。

2. 全面盘点并清理“幽灵账户”: 立即注销那些长期不使用、没有实际业务支撑的 BVI 或开曼账户。这些账户在当前的穿透审查下,不仅无法避税,反而会成为引来审计的“高危红旗”。

3. 重建资金出境合规链条: 放弃地下钱庄和虚假贸易。踏踏实实通过企业境外投资备案(ODI)或个人合法的外汇额度出境。合法“落袋为安”的钱,才是真正属于你的钱。 “在 2026 年的全球金融网中,最贵的代价从来不是按章纳税,而是因为隐瞒资产而失去财富的‘流动自由’。合规,是你保卫财富的唯一合法武器。”