新加坡有哪些税种,又有哪些税收优惠?

即符合条件的新注册的新加坡公司前20万新币应税利润的有效税率是 6.375%!

即所有新加坡公司前20万新币应税利润的有效税率是 8.2875%!

先锋企业优惠(Pioneer Certificate Incentive) enjoy tax exemptions for up to 15 years. 享有“先锋企业”称号的公司,可享受长达15年的免征税。如果您的业务与研发、IT或还未大规模开展的行业相关,您的公司就可以申请“先锋企业”资格。

发展与扩展优惠计划(Development and Expansion Incentive) a concessionary tax rate of 5% or 10% 为发展新业务或扩展业务的公司提供5%或10%的优惠税率,前提是这些业务对新加坡的整体经济有利。

– 新加坡国际贸易商优惠

为鼓励全球贸易商在新加坡开展国际贸易业务,对政府批准的“全球贸易商”给于5-10年的企业所得税,税率减低为5%或10%;此项优惠项目由新加坡国际企业发展局(IES)负责评估。 5% or 10% for 5-10 years is offered to government-approved “global traders”; this concession is assessed by the International Enterprise Singapore (IES).

– 新加坡金融和财务中心奖励

此项政策是为鼓励跨国企业在新加坡设立金融和财务中心(FTC),从事财务、融资和其他金融服务业务。金融和财务中心从事符合条件的活动取得的收入可申请享受10%的企业所得税优惠税率,为期10年,最长可延长到20年

– 新加坡区域/ 国际总部计划

Multinational companies that locate their Regional Headquarters (RHQ) or International Headquarters (IHQ) 将区域总部(RHQ)或国际总部(IHQ)设在新加坡的跨国公司,可适用较低的企业所得税税率:区域总部为 15% 企业所得税税率,期限为3-5年;国际总部为10%或更低,期限为5-20年。 此项政策主要事为鼓励跨国公司将区域或国际总部设立在新加坡。具体优惠企业可与新加坡企业发展局(EBD)进行商谈,企业发展局可根据公司规模和对新加坡贡献为企业量身定做优惠配套。新加坡政府的地区总部计划(RHQ)通过采取税收激 励措施吸引跨国企业在新加坡设立地区总部(如负责 东南亚活动)例如,政府为能满足在新加坡拥有不少于50万新币的资本和年度商业开支不少于500万新币等最低要求的 RHQ公司提供以下税收优惠:· 对增量应税所得征收15%的税; · 3年免税,且可延长2年; · 超过地区总部奖励计划最低要求的跨国公司可以获得 国际总部(IHQ)奖励,奖励幅度更大,例如: · 依据贡献,同新加坡经济发展局协商对应税所得 缴纳0、5%或10%的税收; · 5到20年的免税期;地区总部和国际总部的应税所得是指来自管理、技术 协助和其他支持性服务的所得,以及应税利息和许可 费。新加坡对地区总部或国际总部获得的股息予以免税, 对地区总部和国际总部支付的股息免除预扣税。

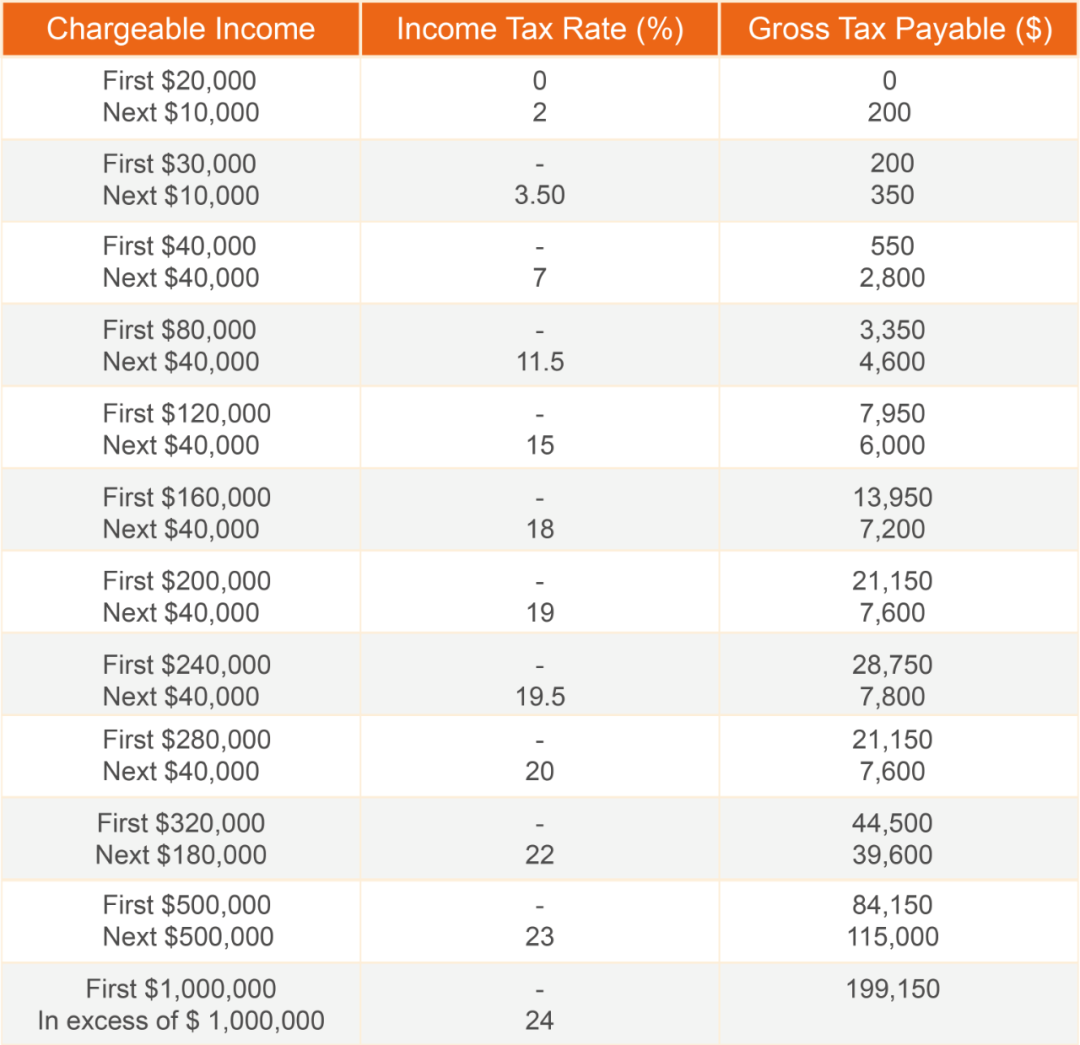

从2024年起,个人所得税最高税率将被调高至24% (EDB), which can tailor the package to suit the size of the company and its contribution to Singapore.

(RHQ) scheme attracts multinational companies to set up regional headquarters in Singapore (e.g. for South East Asian activities) through tax incentives such as the following tax incentives for RHQ companies that can meet the minimum requirements of having at least S$500,000 in capital and at least S$5 million in annual business expenditure in Singapore.

(RHQ) scheme attracts multinational companies to set up regional headquarters in Singapore (e.g. for South East Asian activities) through tax incentives such as the following tax incentives for RHQ companies that can meet the minimum requirements of having at least S$500,000 in capital and at least S$5 million in annual business expenditure in Singapore.

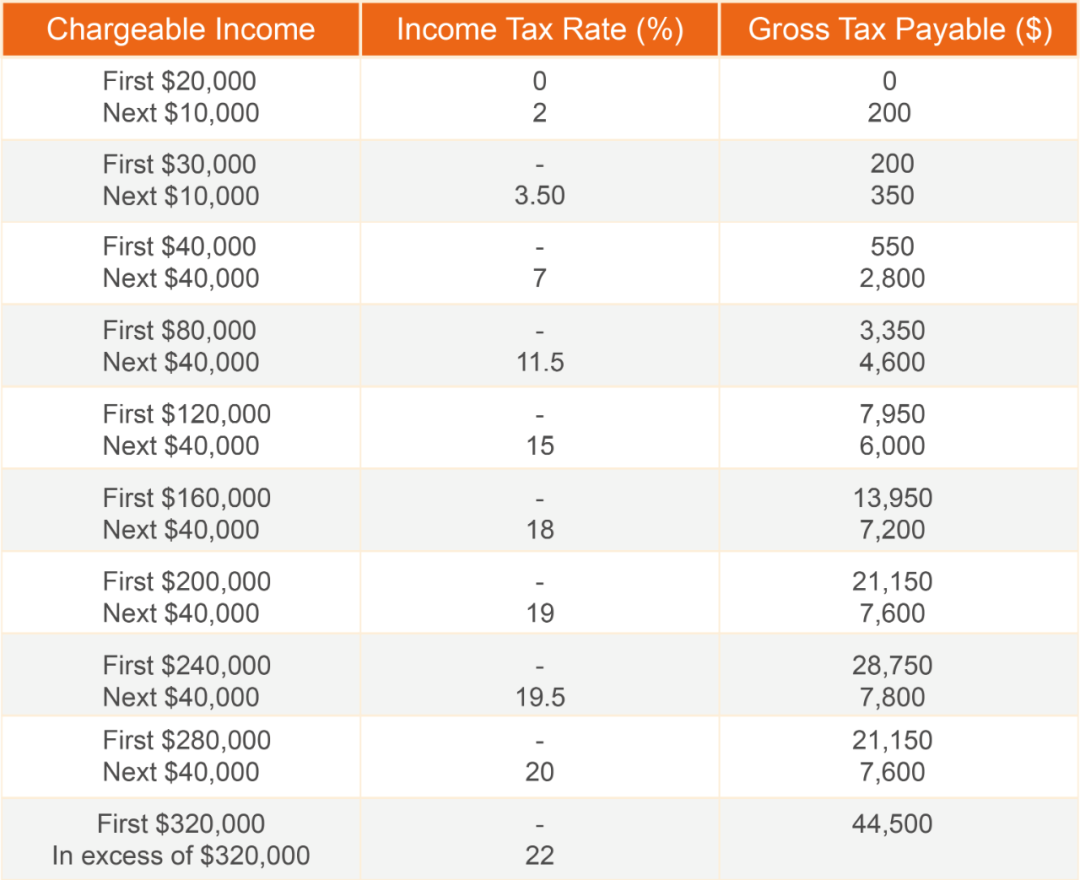

非居民的就业收入按 15% 的统一税率或累进居民税率(见上表)征税,以较高税额为准。

新加坡的消费税,即货物和劳务税(Goods and Services Tax,简称GST),是对进口货物和所有在新提供货物和劳务服务征收的一种税,相当于中国的增值税,税负由最终的消费者负担。

– 0, 5% or 10% 自2007年7月1日之后,新加坡消费税的税率为7%。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。从2023年开始,消费税将被提高到8%,新加坡在过去两年的财政预算都提到了最终的消费税的税率将会被逐渐提高到9%

从2020年1月1号开始,新加坡对电子数字服务行业的消费税做了重大更改,凡是海外公司给新加坡公司或个人提供电子数字服务,或售卖数字产品(例如:数字应用程序,数字音乐,数字电影,网络课程)的营业额超过10万新币并且全球收入超过100万新币,则需要在新加坡通过OVR (Overseas vendor registration) 注册GST,并且向个人或没有注册消费税的公司收取消费税。

From 2024 onwards, the maximum personal income tax rate will be increased to 24%

A registered GST taxpayer.

-Require to file and pay GST on a regular basis (usually monthly or quarterly), and are allowed a credit for input tax incurred on the purchase of goods and services

-If the GST payable for the period is not sufficient to offset the input tax incurred, the GST taxpayer can apply to the tax authorities for a refund of the difference between the actual input tax incurred and the output tax payable

Concessions.

The zero GST rate is applicable when certain conditions are met for income derived from services provided by a Singapore enterprise to an offshore enterprise.