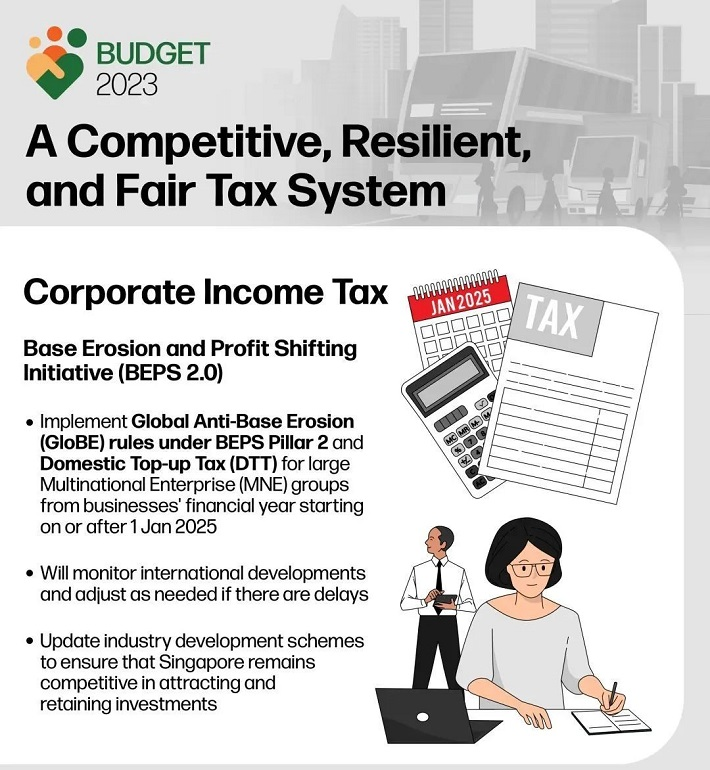

新加坡:跨国企业明年将被征收境外资产所得课税,2025年有效税率到15%!

作为更广泛的国际行动的一部分,以统一大型跨国企业集团的最低全球公司税率,将跨国企业集团在新加坡的实际税率 补足到15%。 同时,新加坡将审查和更新更广泛的行业发展计划,以确保新加坡在吸引和保留投资方面保持竞争力。

BEPS 2.0 的发展是不稳定的,政府将继续关注国际发展。公司也会继续参与进来,并在税收规则或计划发生任何变化之前,被给予足够的通知。

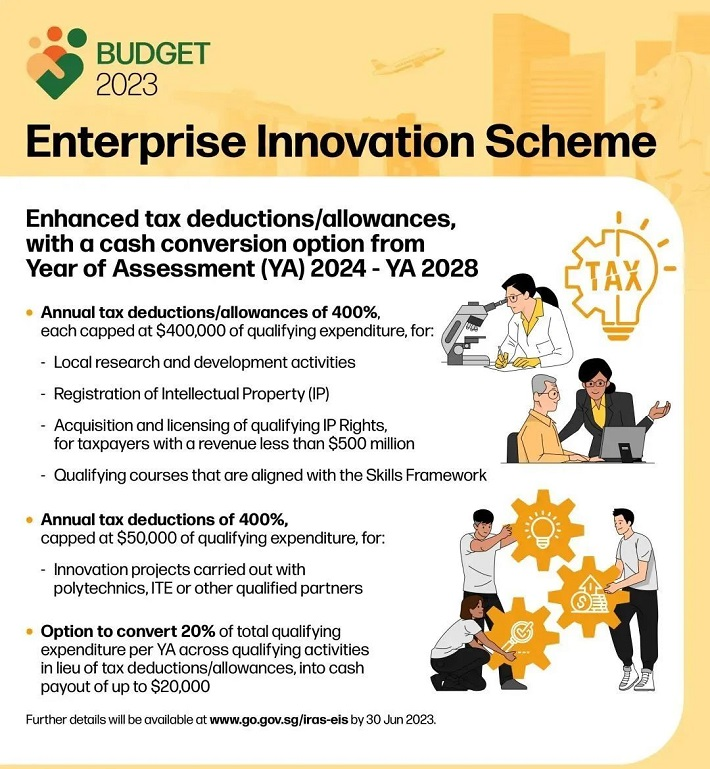

从2021年到2025年,新加坡政府将投资250亿美元以促进研究 、创新和企业。并推出新的企业创新计划, 这项计划将大大加强对创新价值链中五项关键活动的税收减免:

2. 知识产权的注册,包括专利、商标和设计;

3. 知识产权的获取和许可;

4. 与理工学院和ITE进行的创新;

5.通过新加坡技能未来协会批准的课程进行培训,并与技能框架保持一致。

目前的企业在这些活动上可以享受高达250%的支出的税收减免。预算案后,以上五项活动中的每一项的减税额度提高到合格支出的400%。每项活动的合格支出上限为40万新币,但与理工学院和ITE开展的创新活动除外,其支出上限为5万新币。有了这些改进,充分利用该计划的企业可以享受其投资近70%的节税。 一些企业尚未实现盈利,或者没有足够的利润来实现减税的最大利益。为了支持这些公司,企业将可选择把其每个评估年度合格支出总额的20%转化为最多20,000元的现金支付。这将帮助较小的公司支付其创新活动的成本,即使他们支付很少或没有支付税款。