如何立足海南自贸港获取免税投资机遇?

(二)申报流程及备存材料

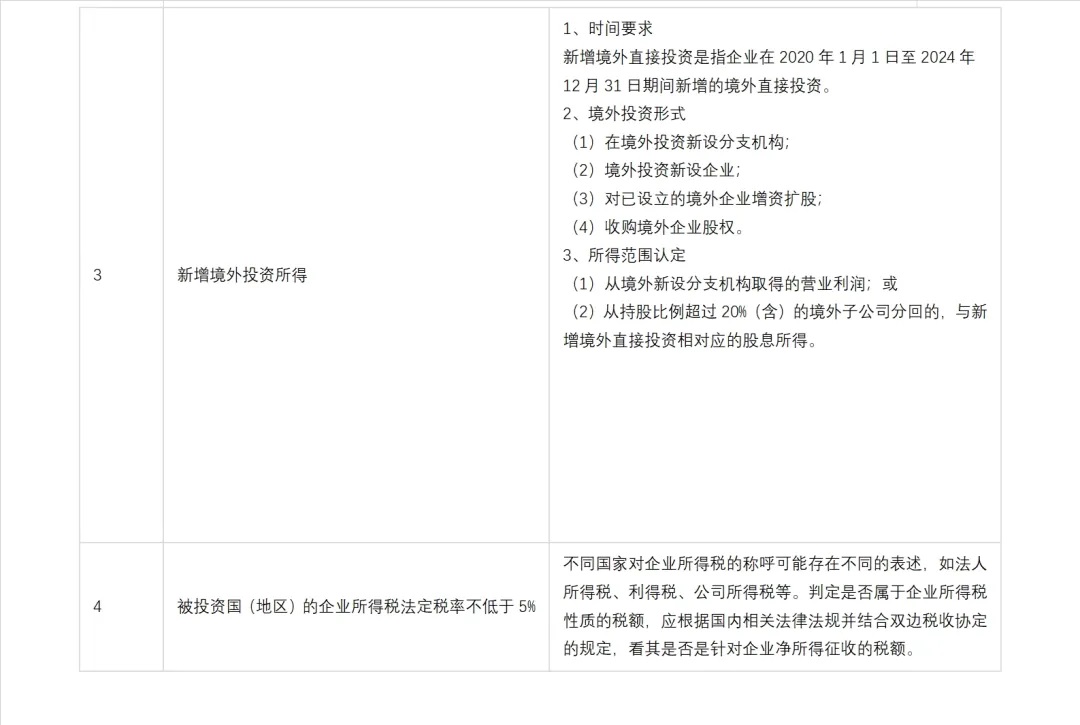

在年度纳税申报时按规定享受。具体申报流程及企业应备存材料如下表:

(二)申报流程及备存材料

在年度纳税申报时按规定享受。具体申报流程及企业应备存材料如下表:

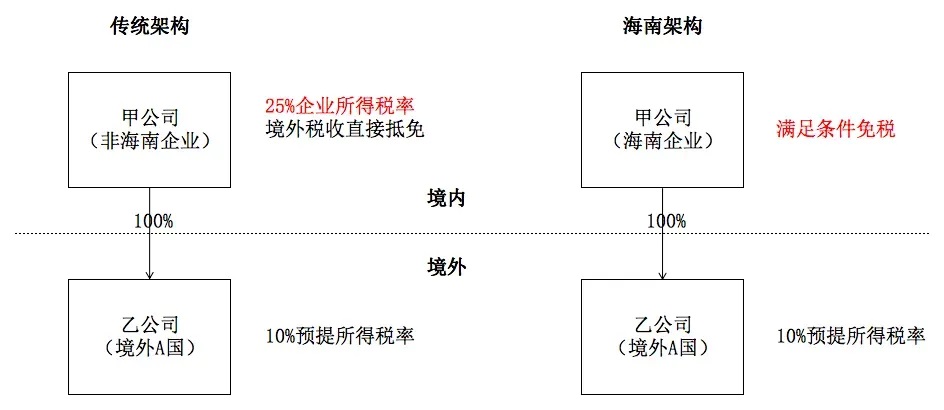

(三)情景演示甲公司是一家高新技术产业企业,2020年2月通过直接在境外A国新设相关科技产业类乙公司(直接投资架构)开展业务,甲公司持股比例为100%。2021年6月,乙公司作出利润分配决定并向甲公司分配股息100万元。根据A国的国内税法及与中国税收协定的规定,A国的企业所得税法定税率和股息红利源泉扣缴的预提所得税率均为10%。注:①此处为便于理解,仅关注股息汇回路径的税务影响,暂不考虑境外子公司股息汇回路径的税务影响,也不考虑境外乙公司层面的所得税或间接抵免问题。②此处以在境外设立子公司为例,在境外新设分支机构的情形下,传统架构和海南架构下可获得的免税优惠相同。不同的是由于分支机构不具有分配利润职能,因而境外分支机构取得的营业利润所得,无论是否汇汇境内,均应当计入所属年度的企业应纳税所得额。

传统架构:甲公司在A国缴纳的所得税为:100*10%=10万元人民币;甲公司来源于A国的抵免限额为:100*25%=25万元人民币;甲公司适用直接抵免政策,在A国已缴纳的10万可在抵免限额25万内抵扣,因而甲公司在中国应缴纳的税额为:25-10=15万元人民币。海南架构:甲公司在A国缴纳的所得税同传统架构,但如在满足海南境外投资所得免税的法定条件的情形下,甲公司在中国应缴纳的税额为0元人民币。相比传统架构,节省了15万元人民币的税收。

传统架构:甲公司在A国缴纳的所得税为:100*10%=10万元人民币;甲公司来源于A国的抵免限额为:100*25%=25万元人民币;甲公司适用直接抵免政策,在A国已缴纳的10万可在抵免限额25万内抵扣,因而甲公司在中国应缴纳的税额为:25-10=15万元人民币。海南架构:甲公司在A国缴纳的所得税同传统架构,但如在满足海南境外投资所得免税的法定条件的情形下,甲公司在中国应缴纳的税额为0元人民币。相比传统架构,节省了15万元人民币的税收。

内转外交易中,境外买方以转股并购方式设立外商投资企业,涉及境外买方向境内卖方支付股权转让价款,为实现这一步跨境资金流动,标的公司需要办理外汇登记,并将业务登记凭证提供给股权出让方用以开立资产变现账户及资金收付款手续。标的公司为办理外汇登记之目的,需要先向公司登记机关完成股权转让的变更登记。

(1) 资本金结汇使用以及资金汇出 a. 资本金结汇使用

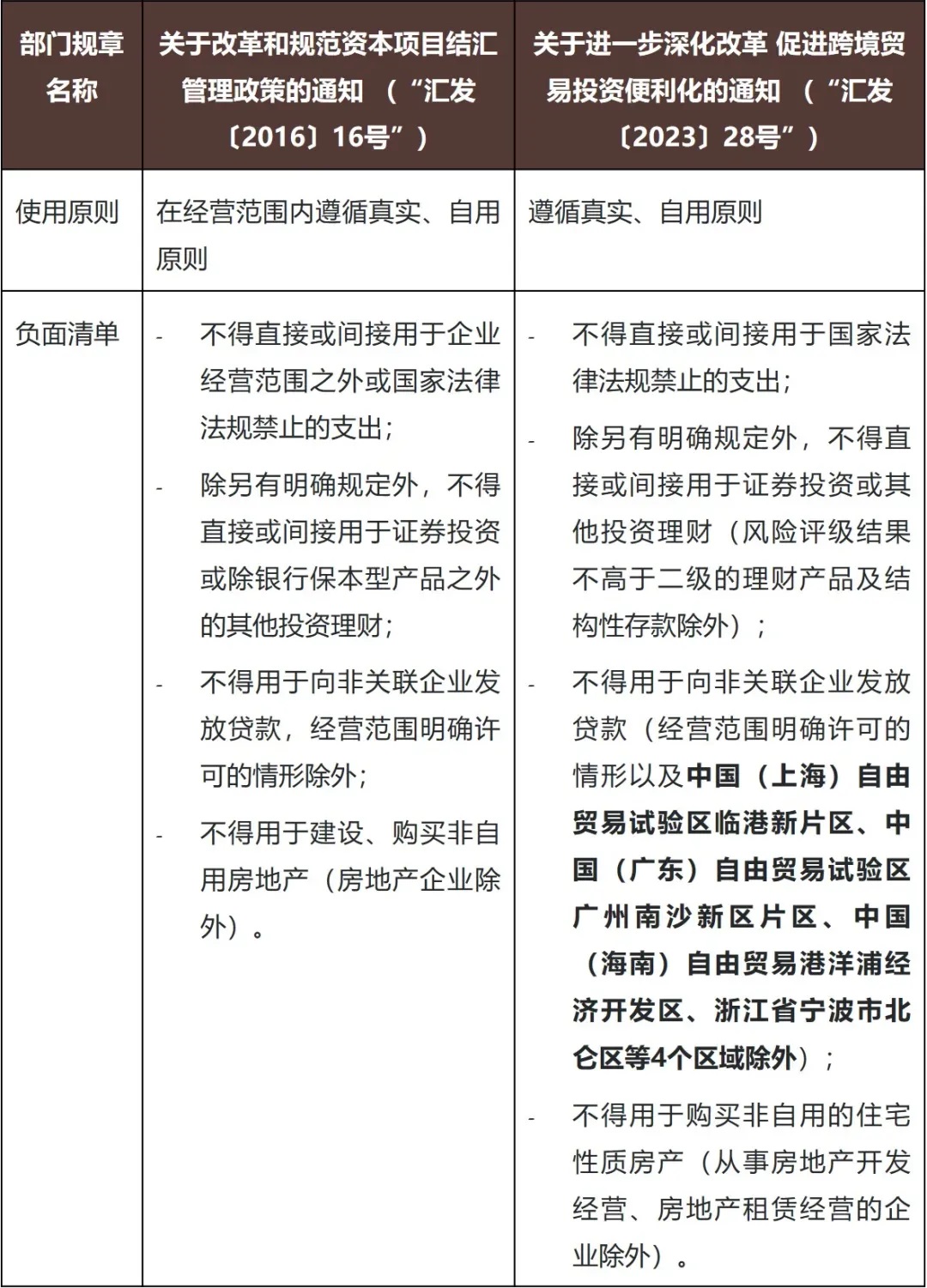

(1) 资本金结汇使用以及资金汇出 a. 资本金结汇使用外商投资企业境外股东认缴出资即为其可以合法从境外汇入境内的资本金。外商投资企业需在银行办理境内直接投资外汇登记、开设用于接收资本金的资本金账户并按照意愿结汇或支付结汇的方式结汇使用资本金。资本项目结汇使用负面清单进行了调整:

b. 资金汇出

外商投资企业办理利润汇出时,需向银行提交书面申请、与利润汇出有关的股东会或董事会利润分配决议(或合伙人利润分配决议)、经审计的财务报告,以及主管税务部门出具的税务凭证。外国投资者因清算、减资、先行收回投资、境内出让股权等原因将所得汇出中国境内的,外商投资企业应办理工商变更或注销手续,并通过其注册地银行办理境内直接投资变更、注销等外汇登记手续,且需根据主管税务机关要求依法完税后办理资金汇出。

(2) 跨境资金池

跨境资金池可以便利跨国公司集中运营管理境内外成员企业资金,便利集中调配外债和境外放款额度,办理经常项目集中收付汇和轧差净额结算等业务。 目前海南自贸港内可供选择的跨境资金池方案主要包括全功能型跨境双向人民币资金池以及跨国公司本外币一体化资金池。

(3) 借用外债

我国对外商投资企业借取外债主要采取两种管理模式——“投注差”以及宏观审慎管理模式。“投注差”模式下,外商投资企业举借的中长期外债累计发生额和短期外债余额之和应当控制在投资总额和注册资本之间的差额以内。在差额范围内,外商投资企业可自行举借外债。在宏观审慎管理模式下,企业开展跨境融资按风险加权计算余额,风险加权余额不得超过上限,简单而言,这一模式下外债额度与净资产挂钩。

外汇局在2023年12月4日发布的汇发〔2023〕28号文中,在全国推广跨境融资外债便利化试点政策,包括注册在海南自贸港的符合条件的高新技术、“专精特新”和科技型中小企业可在不超过等值1000万美元额度内自主借用外债,其他地区辖内符合条件的可在不超过等值500万美元额度内自主借用外债。

此外,我国逐步简化了外债登记要求。2023年12月4日,决定在包括海南省在内的6个试点地区扩大实施跨境贸易投资高水平开放政策试点,允许试点地区符合条件的非金融企业借用外债可直接在银行办理相关登记手续。2024年2月5日选择全口径跨境融资宏观审慎模式借用外债的非金融企业债务人可在外债提款前至所属分局辖内银行办理外债签约(变更)登记手续。