账户被关、申报被拒:2026新加坡公司生存现状调查

2026 年的跨境圈,主旋律已经彻底改变。全网爆款通常围绕“危机感”展开 。因为当前的 2026 核心热点:从“节税”转向“防御” 。

最近,我的咨询团队接到了大量出海企业主的紧急求助:明明花大价钱在新加坡注册了公司,为什么网银密码还没捂热,就被银行要求补充一堆穿透到最终受益人(UBO)的证明材料?用了三年的老账户,平时流水极其干净,为什么突然收到银行的“限期 30 天关户”通知?

过去的跨境圈,大家都在谈怎么通过离岸架构实现利润最大化、如何享受新加坡基础 17% 的企业所得税率和新设立公司前三年税务豁免(PTE)。但到了今天,如果你还在用老一套的“空壳思维”去运营新加坡公司,你的资金和架构随时面临崩盘的风险。很多老板至今没意识到,账户被关只是表象,背后是全球税务透明化对违规资产的“绞杀”。

【政策深度拆解】

为什么 2026 年的新加坡突然变得如此“不近人情”?核心在于以下四大政策的全面合围:

● 身份与财富的“强绑定”逻辑: 目前的爆款趋势不再孤立谈移民,而是谈“身份对财税架构的加持” 。对于想通过财富管理拿身份的群体,新加坡家族办公室(VCC/13O/13U)的门槛常态化 。面对入场费 2000 万新币起的现状,高净值人群必须灵魂拷问:2026 新加坡家办除了税收优惠,还能给你什么?

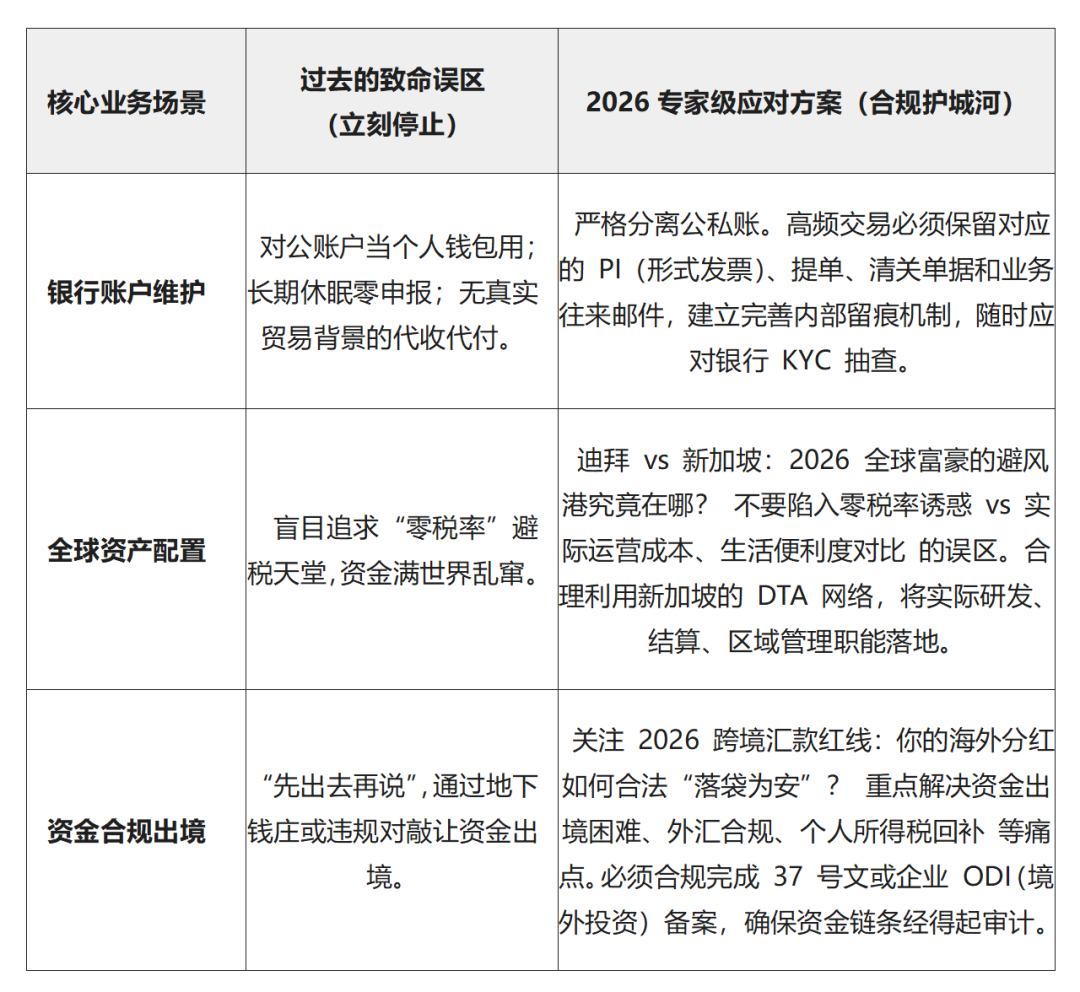

2026新加坡金管局最新反洗钱监管与企业开户难度指数走势图

【真实案例剖析:你踩中了哪颗雷?】

为了让大家更直观地感受合规的威力,分享三个我们近期接手的真实“急救”案例:

● 案例一:跨境电商老板的“资金混同”惨案

🔗 ○ 背景: 做独立站的张总, 2023年在新加坡设立了公司。为了图方便,他经常用新加坡对公账户给自己和家人的国内账户打“生活费”,偶尔还帮国内的朋友代收几笔不明来源的外贸货款。

● 案例二:传统外贸企业的“纯空壳”反噬

○ 背景: 一家国内机械制造企业,利用新加坡公司作为“开票中心”(Invoicing Centre)截留利润,但在新加坡本地没有租用实际办公室,没有雇佣本地员工,也没有发生任何实质性的运营开支。○ 结局: 在年度年审时,被要求补充经济实质证明。由于纯属“信箱公司”,面临严重的架构穿透风险 。不仅面临被中国税务机关按照 CFC(受控外国企业)规则穿透征税的风险,还被新加坡税务局(IRAS)标记为高风险企业,丧失了享受 DTA(双重征税协定)优惠的资格。

● 案例三:盲目叠加离岸岛国的“合规死结”

○ 背景:某科技公司创始人听信“偏方”,搭建了“BVI-开曼-新加坡-国内”的复杂红筹架构,试图彻底隐匿最终受益人。

别再乱设 BVI 了!后 BEPS 时代,红筹架构的“减负”新方案 才是正道。该创始人因为无法满足离岸公司经济实质法(ESN) ,导致新加坡银行在 KYC 穿透时直接拒签。最终不仅没省下税,每年还要白白缴纳高昂的多层架构维护费。 在 2026 年的强合规语境下,“隐匿”不再是财富的保护伞,“透明与合规”才是企业出海最昂贵但也最坚固的护城河。 想要在新加坡乃至全球的金融体系里长治久安,就必须学会在阳光下做生意。把合规成本当成企业的第一笔战略投资,用真实的业务实质去匹配你的财税架构,这才是穿越周期、实现基业长青的唯一正道。

在 2026 年的强合规语境下,“隐匿”不再是财富的保护伞,“透明与合规”才是企业出海最昂贵但也最坚固的护城河。 想要在新加坡乃至全球的金融体系里长治久安,就必须学会在阳光下做生意。把合规成本当成企业的第一笔战略投资,用真实的业务实质去匹配你的财税架构,这才是穿越周期、实现基业长青的唯一正道。