重磅!中国对外资再投资推出“税收抵免”新政,你不能错过

日期2025-06-27,

? 重磅消息 | 中国再出大手笔:鼓励外资利润“留华再投资”

2025-06-27,财政部、国家税务总局与 商务部 联合颁布了《关于境外投资者以分配利润直接投资税收抵免政策的公告》(财税公告〔2025〕第 2 号)——

? 政策要点一览

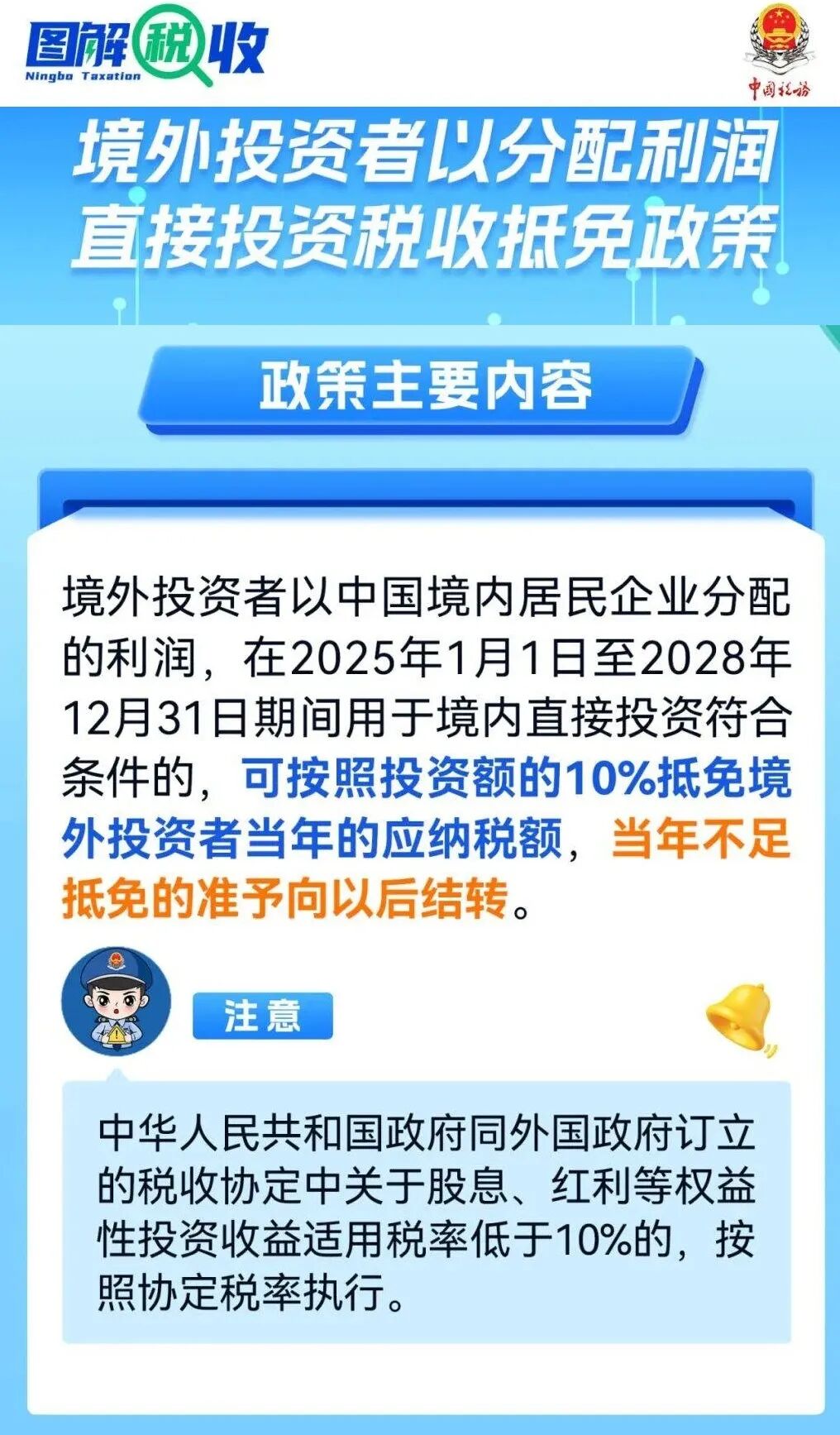

● 适用时间: 自 2025 年1 月1 日起,至 2028 年12 月31 日。

● 谁能用?境外投资者(即适用企业所得税法第三条第三款的非居民企业)将境内居民企业分配给其的利润,用于在中国境内直接投资,符合一定条件。

● 优惠力度: 符合条件的再投资金额,可 按再投资额的 10% 抵免 当年应纳税额。如果所依据的国际税收协定对股息红利适用税率低于 10%,则按协定税率执行。

● 什么投资方式符合? 包括“增资、设立新企业、股权收购”等形式(但不包括购买上市公司股 持有期限要求: 再投资需连续持有不少于 5 年(60 个月)以上。

补充说明: 在 2025-06-27 公告前(即 2025 年1 月1日至6 月27日)已发生但符合条件的再投资,可自公告发布之日起申请追溯享受;投资前(2025-1-1前)不能追溯。

✅ 对外资企业意味着什么?

1. 税负实实在在下降 — 外资将其从中国居民企业获得的利润直接再投入中国,可以获得“立减式”税收抵免,大幅提升资金使用效率。

2. 投资现金流与回报更友好 — 抵免额度可当年用,且当年不足可向以后年度结转。增强了再投资的动力与信心。

3. 定向鼓励优质投资 — 再投资企业必须属于《鼓励外商投资产业目录》所列,即重点引导外资进入产业结构优化、技术升级、绿色低碳等方向。

4. 长期承诺机制强 — 5 年持有期、提交报表、监管跟踪机制要求外资重视长期投资、稳定发展,而不是快进快出。

? 企业应注意的事项

● 投资结构需符合“以分配利润直接投资”的定义,包括款项形式、投资对象、产业类型等。

● 税收协定适用情况:若选用低于 10% 的股息税率,需慎重,因为后续收回投资时可能不再适用更低税率。

● 流程报送与资料准备不可忽视:被投资企业、利润分配企业、投资者三方需按流程报送《利润再投资情况表》《再投资税收抵免信息报告表》等

● 投资退出机制要留意:若未满 5 年或不符合条件退出,需补缴相关税款、减免额度或承担滞纳金。

? 为什么对中国市场很重要?

这是我国在“稳外资、促外资”策略下的又一重大举措,释放出坚定欢迎外资、鼓励在华持续深耕的强烈信号。 对于有意在中国扩大布局、深耕产业链的外资来说,是降低税负、优化回报结构、提升投资信心的“定心丸”。 对于中国本地而言,引导外资大量投入高质量、鼓励类产业,有助于推动产业升级、扩大开放、提升经济质量。

? 给外资经营者 / 投资决策人的建议 ● 如果你/你的企业: ○ 已在或计划在华投资的外资企业; ○ 拥有来自中国居民企业分配利润,并计划将其再投入中国境内; ○ 想通过税务结构规划提升投资效率和现金流; 那么这项政策值得深入研究。 ● 建议动作: ○ 立即核查过去是否已从中国居民企业获得利润分配,是否具备再投资条件。 ○ 与被投资企业、利润分配企业协商、厘清投资形式是否符合“增资/新建/股权收购”等方式要求。 ○ 咨询税务与法律顾问,按照流程准备申报资料、明确选择适用税率(10%还是协定税率)。 ○ 将“持有期至少5年”作为投资策略的一部分,避免因提前退出导致补缴或失去优惠。 ○ 关注地方商务、税务部门对该政策的落地细则、服务流程和地方解读。 ? 总之,这是一次面向外资“留得住、能发展”的税收加码。眼下就是抓紧时间,把“利润→再投资”转化为实实在在的回报优势。愿每一个选择在中国深耕的伙伴,都能用好这份政策红利,实现稳健增长。