EP 高薪人士必看:SRS 补充计划,合法节税 + 投资增值!

✅ 好消息是:SRS 补充退休计划能帮你破解难题!

因为公积金只有公民和PR才能享有,且存在一定的存款金额上限,因此,退休辅助计划(Supplementary Retirement Scheme,简称SRS)为此而生,为包括外国人在内的一些常居人口提供额外的退休方案。

无论你是本地人,还是持 EP 的外国高薪人士,都能通过 SRS 合法节税 + 投资增值,让财富留在自己手中。

为什么选择 SRS?

SRS是一项自愿性储蓄计划,帮助你在公积金(CPF)缴款之外为退休储备更多资金。与强制性的CPF缴款不同,SRS缴款是自愿的,让你的退休规划更具灵活性。

缴款上限根据居留身份有所不同:

①新加坡公民和PR每年最高可缴款15,300新元

②外国人的上限更高,为35,700新元

每一块缴入 SRS 的金额,都能等额减少当年应纳税收入。

2. 投资增值

除了能够降低税务负担外,退休辅助计划(SRS)还是一个通过投资实现退休储蓄增值的强大工具。虽然SRS账户中的资金仅能获得0.05%的年基准利息,但你可以通过将缴款投资于符合自身财务目标的多样化金融产品,释放更大的增值潜力。

a. 资金可投资于基金、股票、债券、ETF、保险产品等

b. 账户投资收益 免资本利得税

3. 提款优惠

a. 符合条件提款时,只有 50% 金额需要纳税

b. 外国人开户满 10 年即可免罚金提款

c. 退休后收入较低,最终税负甚至趋近于零

需要注意的是,如果你的总提取金额为10万-40万新币,且花了10年提取,那么根据新加坡现行税率,你每年都不需要为这部分交税。(因为没达到起征数字),

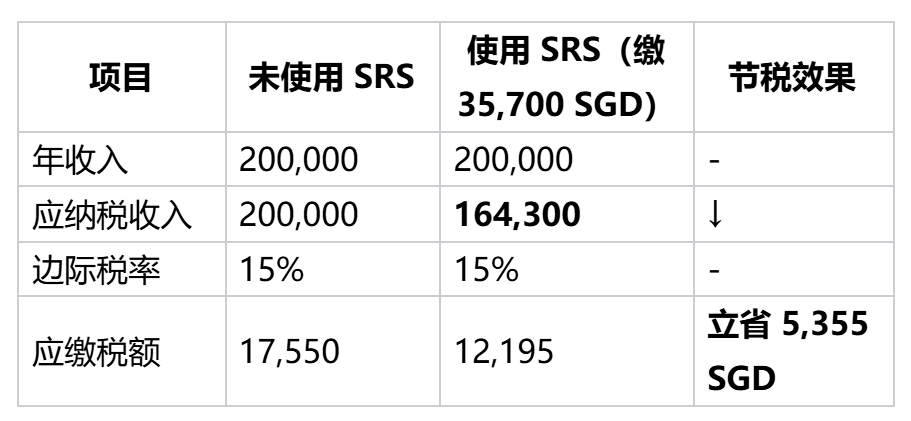

案例解析:EP 外国高管

假设你是年薪 200,000 SGD 的 EP 外籍人士 ? ?

? ? 当年立刻少交 5,355 SGD 税!

如果长期坚持 10 年

● 每年缴 35,700 SGD 到 SRS

● 年均税务节省 = 5,355 x 10 = 53,550 SGD

● 假设投资年化收益率 5%,10 年后这笔资金可增长至 约 460,000 SGD

● 退休提款时再享 50% 纳税豁免,整体税负大幅降低

? 对比下来,你等于:

✅ 每年少交税

✅ 投资收益免资本利得税

✅ 未来提款只交一半税

注意事项

● 截止日期: 缴款必须在当年 12 月 31 日前完成

● 个税减免上限:80,000 SGD, 需合理规划

● 提款规划:提前提款有 5% 罚金 + 全额纳税,建议长期持有● 身份变化:EP 转 PR/公民时,记得更新身份以避免超额.

开户渠道

只需到新加坡三大银行任意一家即可:

DBS(星展银行)开户链接:https://www.dbs.com.sg/personal/investments/srs-and-cpf/supplementary-retirement-scheme

UOB(大华银行)开户链接:https://www.uob.com.sg/personal/invest/srs-account.page OCBC (华侨银行)开户链接:OCBC Supplementary Retirement Scheme (SRS) Account | Tax Savings

几分钟完成开户,当年即可抵税!

为什么要现在行动?

● 每年缴款额度不累计,错过就浪费

● 越早开始,复利增值越惊人

● 报税季节才想起来?那已经太迟了

? 如果你是新加坡的 EP 高薪人士,想要:

● 合法节税

● 稳健投资

● 提前布局退休

马上联系我们,获取你的专属 SRS 节税测算方案!