重磅解读|央行新规明确“境内企业境外放款”九大变化

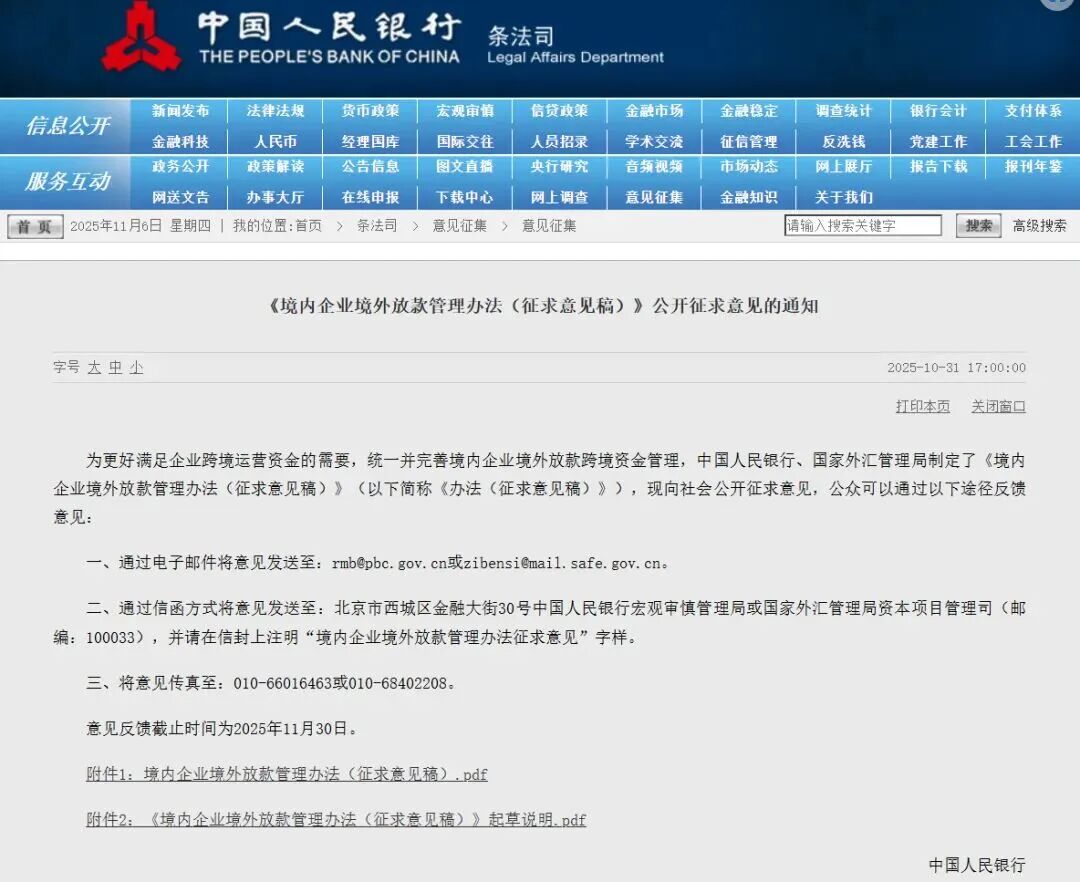

2025年10月31日,中国人民银行、国家外汇管理局联合发布

《境内企业境外放款管理办法(征求意见稿)》(以下简称《办法(征求意见稿)》)。

这是近年来对企业跨境资金支持规则影响最深的一次系统性调整,不仅统一了监管口径,也清晰释放出一个信号:

企业“出海”可以支持,但路径必须合规、真实、可穿透。 今天我们将从实操角度,带你快速读懂新规的9个关键变化,以及它对企业境外投资备案(ODI)与资金安排意味着什么。

一、统一的“登记 + 有效期”机制:额度不再是“摆设”

新规明确:

境外放款实行登记管理,登记有效期为 2年,

到期未使用的额度将自动失效。

实务影响:

● 企业必须基于真实资金需求申报额度

● 过去“先占额度、慢慢用”的做法将被淘汰

● 跨境资金规划需要前置设计、精细测算

? 对出海企业而言,资金规划能力本身已成为合规能力的一部分。

二、 股权关系被“刚性化”:非关联输血被明确限制

新规首次在制度层面明确:

● 放款人与借款人需存在 直接/间接持股关系,或同一母公司控制

● 对成立年限、合规记录、财务内控提出明确门槛

一句话总结:

“朋友公司”“合作伙伴公司”将很难再通过境外放款获得资金支持。

这也意味着:

● 境外主体的股权架构是否合规

● 是否已完成ODI备案/核准

将成为资金出境的前置条件

三、期限与利率回归“商业合理区间”

《办法(征求意见稿)》明确:

● 放款期限原则上为 6个月 – 5年 ● 利率、期限需符合商业合理性

监管意图非常明确:

● 压缩“超短期冲量”

● 遏制“长期挂账不清” ● 防范变相资本外逃

? 企业在设计出海资金结构时,“像银行一样思考”将成为基本要求。

四、用途负面清单更清晰:堵住“绕贷—回流”空间

新规明确禁止境外放款用于:

● 超出借款人经营范围

● 规避 ODI / 证券投资监管

● 违反反洗钱、反恐、反避税要求

● 使用个人资金或自身债务融资作为放款来源

这意味着:“借出去—再绕回来”的灰色操作路径被系统性封堵。

五、内保外贷履约,正式纳入统一余额管理

一个容易被忽视、但影响极大的变化:

内保外贷一旦发生履约,形成的对外债权,

将并表计入“境外放款余额”。

实务后果:

● 在余额恢复至上限前

● 企业不得再新登记境外放款

? 担保 + 放款的“双通道加杠杆”模式,正式终结。

六、债转股路径被写清:但前提是 ODI

新规明确允许:

将存量境外放款转为股权投资

但前提条件是:

1️⃣ 先完成 ODI 核准 / 备案 2️⃣ 再办理放款变更 / 注销 3️⃣ 同步完成 ODI 登记这对很多企业是“利好”,也是“提醒”:

● 债性支持 ≠ 可以绕开 ODI

● 最终走向股权,一定要回到境外投资合规路径

七、专用账户可复用,但监管更清晰

● 境外放款需通过专用账户

● 明确收入 / 支出范围 ● 多笔放款可共用一个专户

八、币种匹配更灵活,但逻辑更严谨

新规强调:

● 币种应与实际需求匹配

● 外币配置更灵活 ● 但需与业务实质、风险管理相一致

? “灵活 ≠ 随意”

九、 与跨国公司资金集中运营政策打通

明确本外币一体化资金池/跨境集中运营项下的境外放款,遵循相应专项规定,实现制度协同。

请注意.《境内企业境外放款管理办法(征求意见稿)》明确“旧文废止、以新为准”的体系收束。本办法实施之日,2009年24号、2016年306号、2021年2号同步废止,消除交叉适用与口径不一。

这意味着什么?——ODI 不再是“可选项”

综合来看,这一轮新规传递出一个非常清晰的信号:境外放款,正在被系统性纳入“境外投资合规框架”。

对于企业而言:

● 股权关系要清楚

● 资金用途要真实 ● 最终投资属性要明确

● ODI 备案/核准将成为底层合规基础

我们能为你做什么?

在实际操作中,我们发现很多企业面临的不是“不想合规”,而是:

● ❌ 不清楚 该不该做 ODI

● ❌ 放款、担保、增资路径混乱

● ❌ 境内外结构设计与资金安排脱节

● ❌ 财税、外汇、商务口径不一致

我们提供的服务包括:

✅ 境外投资(ODI)备案 / 核准整体方案设计 ✅ 放款 vs 增资 vs 内保外贷的合规路径判断 ✅ 境内外股权与资金结构重组建议 ✅ 与银行、外管、商务系统的材料合规衔接 ✅ “债转股”“存量整改”的可行性落地方案 ? 如果你的企业正在或即将出海, 或已经存在境外公司、境外放款、内保外贷安排,想提前评估合规风险与最优路径——欢迎后台联系我们,进行一对一专业评估。