外籍人士在华工作80天,所获津贴是否需要交个税?

越来越多的外国友人来到中国工作、创业

如何合法纳税

巧妙筹划

是不少朋友关心和咨询的话题

这不,Kevin

Elite Stage的老客户就遇到问题了

一起来看看咋回事

???

(中英文双语视频讲解) 相信看完了Kevin的故事,大家对“非居民个人”这个概念有了更多的了解。当然,Kevin的案例很难代表全部的案例。看看下面的Q&A,或许有一定的参考价值。

01 Q: 我是一名外国人,请问什么情况下我是 非居民个人?

A: 根据《中华人民共和国个人所得税法》第一条第二款,在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

02 Q: 居民个人VS非居民个人,如何区分?

A:根据《个人所得税法》第一条规定:在中国境内有住所,或者无住所而在一个纳税年度内在中国境内居住满一百八十三天的个人,为居民个人。

住所标准 这里所认定的“住所”是税法的特定概念,是指因户籍、家庭、经济利益等关系而在中国境内习惯性居住。 例如,美国人A和中国人B结婚后,双方都在中国工作,且其子女也在中国学习生活,那么其在中国就算有“住所”,是居民个人。相反,美国人A在中国工作时买了房子,但是其工作因素消除后,没有需要留在中国境内了,那么其也不属于有“住所”。

居住时间标准 一个纳税年度在境内累计居住满183天(即公历1月1日起至12月31日止),属于居民个人。值得注意的是,如果在中国境内停留的当天不足24小时,不计入中国境内居住天数。例如,一个外籍人员从2018年10月起到中国境内公司任职,在2019年内,虽然多次离境回国,但由于其在我国境内累计居住停留达203天,因此为居民个人。根据规定,居民个人从中国境内和境外取得的所得,均需要按照《中华人民共和国个人所得税法》的有关规定缴纳个人所得税。

√ Offer tax concessions for ship lessors and leasing managers.

√ Enhance the SME Financing Guarantee Scheme:Free flow of informationStrict anti-corruption regime

03 Q: 我是一名非居民个人,请问我取得哪种 类型所得需要缴纳个人所得税?

A: 下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得; (二)劳务报酬所得; (三)稿酬所得; (四)特许权使用费所得; (五)经营所得; (六)利息、股息、红利所得; (七)财产租赁所得; (八)财产转让所得; (九)偶然所得。

非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

√ In addition to their fluency in English, the workforce can also speak Cantonese and Mandarin

04 Q: 非居民个人符合条件后转为居民个人, 能否享受专项附加扣除?

A: 根据《国家税务总局关于发布的公告》(国家税务总局公告2018年第61号)第九条规定:非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

所以,符合居民个人条件的外籍人员可在年度汇算清缴时享受相关政策。

提醒 享受专项附加扣除政策不得与前述外籍个人住房补贴、语言训练费、子女教育费津补贴免税优惠政策重复享受。

√ Extensive international transportation hub

05 Q: 我是一名非居民纳税人,2021年在中国 境内取得如下所得:2021年1月10日取得A 公司劳务报酬所得10000元,2021年1月15 日取得B公司稿酬所得1000元,2021年1月 20日取得C公司劳务报酬所得50000元,该 如何计算缴纳个人所得税?

A:2021年1月10日取得A公司劳务报酬所得10000元,则这笔所得应扣缴税额为: (10000-10000×20%)×10% -210=590元

2021年1月15日取得B公司稿酬所得1000元,则这笔所得应扣缴税额为: (1000-1000×20%)×70%×3%=16.8元

2021年1月20日取得C公司劳务报酬所得50000元,则这笔所得应扣缴税额为: (50000-50000×20%)×30% -4410=7590元

同一个月取得A公司和C劳务报酬,要按次计算,不能合并,且非居民纳税人不参与汇算清缴。

06 Q: 我是一名外籍无住所个人,于中国境内某企 业任职,2019年在中国境内居住83天,工资 由境外雇主支付,需不需要缴纳个人所得税?

A: 不需要,根据《中华人民共和国个人所得税法实施条例》第五条,在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

此外,根据《财政部 税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号),在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。

√A leading financial center

√ Direct handling of RMB by banks for cross-border trade

√Qualified goods of HK origin can be exported to the Mainland China with no tariff levied

07 Q: 我是一个美国人,在中国境内工作, 根据该年度居住时间的不同应怎样计算 缴纳个人所得税?

A: 如果当年1月1日至12月31日期间在中国居住不足90天。那么仅需要就中国境内工作并由境内单位支付的收入计算申报缴纳个人所得税。

如果当年1月1日至12月31日期间在中国居住超过90天但不满183天。那么需要就中国境内工作并由境内和境外单位支付的收入计算申报缴纳个人所得税。比如他当月在境内工作,中国分公司和美国总公司同时支付工资,那就合并计算缴纳个人所得税。

如果当年1月1日至12月31日期间在中国居住超过183天但不满六年。那么需要就中国境内工作并由境内和境外单位支付的收入和中国境外工作并由境内单位支付的收入计算申报缴纳个人所得税。比如他当月有20天在中国工作,有10天在美国工作,那么除了美国公司就美国工作期间支付的工资不用计算缴纳个人所得税,其他的所得都要合并计算缴纳个人所得税。 如果当年1月1日至12月31日期间在中国居住超过183天并满六年。无论是境内所得,还是境外所得,亦或是境内支付,还是境外支付,统统需要合并计算缴纳个人所得税。

08 Q: 我是一个外国人,请问外籍个人是否还有

附加减除费用?

Hong Kong Companies

Company Name

A: 税制改革前,对外籍个人规定了附加减除费用,也就是每月在减除3500元费用的基础上,再减除1300元的标准,一共可扣4800元。而新个税取消了外籍个人的差别待遇,无论是居民纳税人还是非居民纳税人,一律都只扣5000元。

09 Q: 我是一个外国人,请问外籍个人的住房 补贴、子女教育费、语言训练费等津补贴是 否还能继续享受?

A: 2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但上述两类政策不得同时享受。在一个纳税年度内一经选择,不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费等3项津补贴免税政策。

10 Q: 我是一位美国人,属于居民纳税人,因美

国总公司派遣到中国上班,当月在中国取得

工资50000元。同时业余兼职取得劳务报酬

5000元。他选择扣除六项专项附加扣除,

有60岁以上的父母,有15岁上初中的孩子,

当月专项附加扣除合计3000元。

应如何计算个人所得税?

A: 当月工资应纳税额 (50000-5000-3000)*10%-2520=1680元 当月劳务报酬应纳税额 5000*(1-20%)*20%=800元

次年3月至6月,应到税务部门进行汇算清缴,将劳务报酬所得和工资薪金所得并入综合所得计算税款,多退少补。

11 Q: 有一个外籍无住所个人在我公司任职,

工资薪金由境外关联方支付,作为境内雇

主我需要履行什么义务?

A: 根据《财政部 税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)有关规定,无住所个人可以选择在一个纳税年度内自行申报缴纳税款,或者委托境内雇主代为缴纳税款。 如你单位外籍职工未委托你代为缴纳税款的,作为境内雇主负有报告义务,应当在相关所得支付当月终了后15日内向主管税务机关报告相关信息。

如你单位外籍职工委托你代为缴纳税款的,作为境内雇主应计算应纳税款,填写《个人所得税扣缴申报表》,并于相关所得支付当月终了后15日内向主管税务机关办理纳税申报。

如你单位外籍职工选择自行申报缴纳税款的,应自行计算应纳税款,填写《个人所得税自行纳税申报表(A表)》,并于取得相关所得当月终了后15日内向其境内雇主的主管税务机关办理自行纳税申报。

√A Director can also be a shareholder

√ The appointment of nominee director is permitted

12 Q: 我单位计划招一个境内员工外派到境外,

是否可以享受专项附加扣除?

A: 你单位如果招聘境内员工外派到境外工作,该人员为中国税收居民个人,符合专项附加扣除条件的,可以按规定享受专项附加扣除。 此外,你单位如果招聘境外员工在境外工作,该人员一般属于非居民个人,其取得所得属于来源于中国境外的所得,一般不在境内缴税,不得享受专项附加扣除。

√There is no residency requirement for shareholders. A director can also be a shareholder.

√ Any shareholder shall be at least 18 years old but can be from any country. The shareholder can be a person or a company

√100% local or foreign share is allowed.

√ The appointment of nominee shareholder is permitted

√ The shareholder meeting can be held anywhere

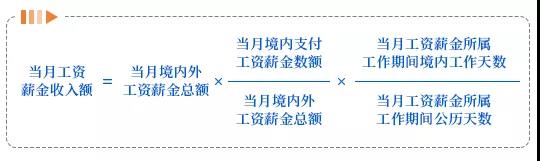

13 Q: 我公司某职工(非高管)为外籍无住所个

人,在中国境内居住为80天,他取得的工资

薪金所得应如何计算在境内应计税的收入额?

A: 在一个纳税年度内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。当月工资薪金收入额的计算公式如下:

√ The company secretary shall maintain the statutory books and records of the company, and guarantee the company’s compliance with all statutory requirements. A nominee secretary can be appointed.

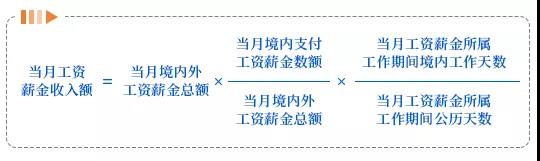

14 Q: 我公司某职工(非高管)为外籍无住所个

人,在中国境内居住为160天,他取得的工资

薪金所得应如何计算在境内应计税的收入额?

A: 在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间(包含境内支付和境外支付)的工资薪金所得,均应当计算缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。当月工资薪金收入额的计算公式如下:

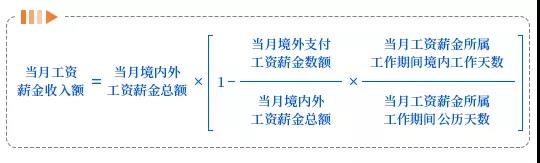

15 Q: 我公司某职工(非高管)为外籍无住所个

人,在中国境内居住天数超过183天的年度

不满6年,他取得的工资薪金所得应如何计算

在境内应计税的收入额。

A: 在境内居住累计满183天的年度连续不满六年的无住所居民个人,全部境内所得(包括境内支付和境外支付)和境内支付的境外所得为境内应计税的收入额。工资薪金所得收入额的计算公式如下:

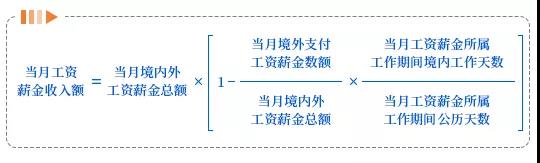

16 Q: 我公司某职工(非高管)为外籍无住所个

人,在中国境内居住天数连续6年累计满183

天,他取得的工资薪金所得应如何计算在境

内应计税的收入额。

A: 在境内居住累计满183天的年度连续满六年后,不符合实施条例第四条优惠条件的无住所居民个人,其从境内、境外取得的全部工资薪金所得均应为境内应计税的收入额。

√There is no capital gains tax, withholding tax on dividends, or VAT in Hong Kong. For more details on corporate taxes, please refer to Hong Kong Corporate Tax guide.

17 Q: 我公司某高管为外籍无住所个人,在中

国境内居住为160天,他取得的工资薪金所

得应如何计算在境内应计税的收入额?

A: 高管人员为无住所非居民个人,一个纳税年度在境内居住时间超过90天不满183天的,应就其境内支付的全部所得以及境外支付的境内所得计入境内应计税的收入额。 计算公式如下:

The AGM shall be held within 18 months of the date of incorporation, after which no more than 15 months can elapse between one AGM and the next. A written resolution in lieu of Annual General Meeting is permissible. For more details, please refer to Annual Compliance for Hong Kong Companies guide.

How to Set up a Company in HK?

1. Individual Investor as Shareholder

填写我们准备的QA表、KYC及其他相关表格

股东身份证明(外国人:护照复印件,中文:身份证)

Proof of address of all directors and shareholders (Copy + Original); the personal name shall be put down on in the proof of address, which, within the recent three months, can be bank statement/water bill/electricity bill/phone bill/driver license. You can provide the proof of address in China or in any other country where you live.

2. Company Investor as Shareholder

股东身份:公司注册证书

公司结构图(披露受益人至个人)

Proof of address of all directors and shareholders (Copy+ Original); the personal name shall be put down on the proof address, which, within the recent three months, can be bank statement/water bill/electricity bill/phone bill/driver license. You can provide the proof of address in China or in any other country where you live.

个人姓名须写在证明地址上,最近三个月内,可以是银行对账单/水费/电费/电话费/驾照。您可以提供在中国或您居住的任何其他国家/地区的地址证明。 填写QA表+KYC以及我们准备的其他相关表格

Our Services

Basic Services

Other services

For more service

details please contact our consultant

↓↓↓